Panduan Lengkap Cek SLIK OJK Online: Cara Mudah Intip Skor Kredit dan Kelola Utang Tanpa Ribet

TotoNews — Memahami kesehatan finansial pribadi kini bukan lagi perkara sulit di tengah kemajuan teknologi informasi yang kian pesat. Jika dahulu kita mengenal istilah BI Checking untuk mengukur kredibilitas seseorang dalam urusan pinjam-meminjam, kini tongkat estafet tersebut telah berpindah ke tangan Otoritas Jasa Keuangan (OJK). Lewat sistem yang dinamakan Sistem Layanan Informasi Keuangan atau SLIK, setiap warga negara dapat memantau jejak rekam kredit mereka hanya melalui ujung jari.

Mengenal Lebih Dekat SLIK OJK: Evolusi BI Checking di Era Digital

Banyak masyarakat yang masih bertanya-tanya, apa sebenarnya perbedaan antara BI Checking dan SLIK OJK. Secara substansi, keduanya memiliki fungsi yang serupa, yakni menyimpan data sejarah kredit nasabah. Namun, sejak dialihkan ke OJK, cakupan data yang tersedia menjadi lebih luas dan terintegrasi. SLIK bukan sekadar catatan tentang apakah Anda rajin membayar cicilan motor atau rumah, melainkan sebuah ekosistem data yang menggambarkan integritas finansial Anda di hadapan lembaga keuangan.

Update Terbaru PPh Final 0,5%: Menakar Kriteria Wajib Pajak UMKM dalam PP Nomor 20 Tahun 2026

Dalam laporan resmi yang dihimpun tim redaksi, SLIK berfungsi sebagai penyedia informasi mengenai riwayat pinjaman online maupun konvensional. Data ini dikelola secara ketat oleh OJK untuk memastikan bahwa setiap lembaga keuangan, mulai dari bank umum hingga perusahaan pembiayaan (finance), memiliki referensi yang akurat sebelum memberikan persetujuan kredit. Keberadaan SLIK menciptakan transparansi, di mana nasabah yang memiliki rekam jejak baik akan lebih mudah mendapatkan kepercayaan dari pihak perbankan.

Mengapa Mengecek Riwayat Kredit Itu Penting?

Mengecek SLIK secara berkala bukan hanya dilakukan saat kita ingin mengajukan kredit pemilikan rumah (KPR). Ada beberapa alasan fundamental mengapa Anda harus peduli dengan data ini. Pertama, untuk menghindari adanya penyalahgunaan data pribadi atau identitas oleh pihak yang tidak bertanggung jawab untuk melakukan pinjaman ilegal. Dengan mengecek SLIK, Anda bisa memastikan tidak ada utang misterius yang mengatasnamakan diri Anda.

IHSG Terperosok 3% di Tengah Gejolak Geopolitik, BEI Percepat Reformasi Transparansi Pasar

Kedua, ini berkaitan dengan perencanaan masa depan. Jika Anda berencana mengambil fasilitas kredit besar, mengetahui status kolektibilitas Anda sejak dini akan memberikan waktu untuk melakukan perbaikan jika terdapat catatan merah. Ingatlah bahwa data yang tercantum dalam SLIK bersifat sangat valid karena dilaporkan langsung oleh lembaga keuangan yang terdaftar secara resmi.

Persiapan Dokumen: Langkah Awal Menuju Transparansi Finansial

Sebelum masuk ke situs resmi, pastikan Anda telah menyiapkan amunisi berupa dokumen digital. OJK menerapkan standar verifikasi yang cukup ketat guna melindungi kerahasiaan data nasabah. Berikut adalah rincian dokumen yang wajib Anda siapkan dalam format digital (scan atau foto yang jelas):

- Identitas Diri: KTP asli bagi Warga Negara Indonesia (WNI) atau Paspor bagi Warga Negara Asing (WNA). Pastikan foto identitas tidak buram dan teks dapat terbaca dengan jelas.

- Foto Diri (Selfie): Anda akan diminta melakukan swafoto sambil memegang dokumen identitas asli. Hal ini bertujuan untuk memastikan bahwa pengaju informasi adalah benar-benar pemilik identitas tersebut.

- Verifikasi Tambahan: Terkadang, sistem meminta swafoto dengan gestur tertentu sesuai instruksi yang muncul di layar untuk menghindari penggunaan foto statis oleh bot atau pihak lain.

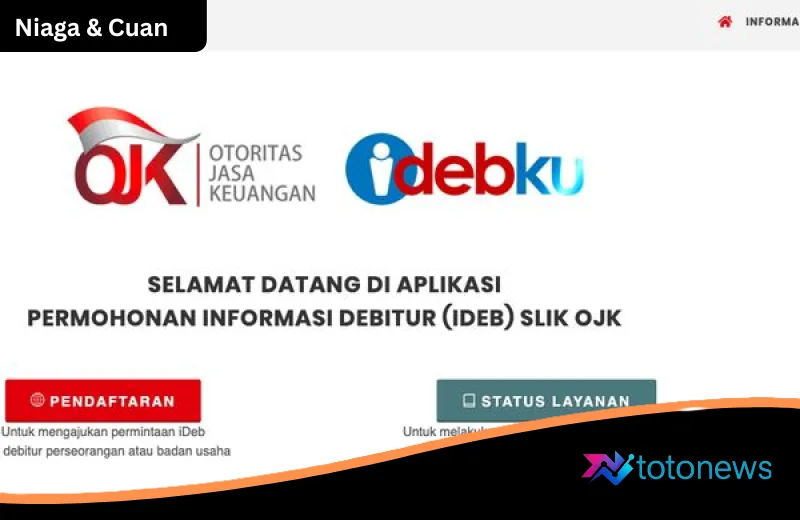

Panduan Bertahap Menggunakan Layanan iDebku

Setelah dokumen siap, saatnya melakukan registrasi. Berikut adalah langkah-langkah sistematis yang telah dirangkum untuk memudahkan Anda:

Gebrakan Global Danantara: Surat Utang Laku Keras, Sinyal Kuat Kepercayaan Dunia pada Ekonomi Indonesia

- Akses Situs Resmi: Buka peramban Anda dan kunjungi laman idebku.ojk.go.id. Pastikan Anda berada di situs resmi untuk menghindari risiko phising atau pencurian data.

- Menu Pendaftaran: Cari dan klik tombol “Pendaftaran”. Di sini, Anda akan diminta mengisi data awal seperti jenis debitur (perseorangan atau badan usaha) dan kewarganegaraan.

- Pengisian Data Detail: Masukkan nomor identitas, nama lengkap sesuai KTP, tempat dan tanggal lahir, serta alamat email yang aktif. Pastikan nomor telepon yang Anda masukkan adalah nomor yang bisa dihubungi, karena koordinasi sering kali dilakukan melalui jalur tersebut.

- Unggah Dokumen: Unggah semua foto dokumen yang telah disiapkan sebelumnya. Pastikan ukuran file sesuai dengan ketentuan yang tertera di website agar proses unggah tidak gagal.

- Finalisasi dan Pengiriman: Periksa kembali semua data yang telah diinput. Jika sudah yakin, setujui syarat dan ketentuan, lalu klik “Ajukan Permohonan”.

Setelah permohonan dikirim, Anda akan menerima nomor registrasi. Simpan nomor ini baik-baik untuk memantau status pengajuan Anda melalui menu “Status Layanan”. Biasanya, laporan detail mengenai riwayat kredit Anda akan dikirimkan melalui email dalam waktu satu hari kerja.

Babak Baru Perlindungan Pekerja Rumah Tangga: Menaker Yassierli Dorong Kesetaraan Hak Lewat RUU PPRT

Ketentuan Khusus: Debitur Meninggal Dunia dan Badan Usaha

Layanan SLIK tidak hanya terbatas pada individu yang masih aktif secara finansial. Ada kalanya pihak keluarga perlu mengetahui beban utang anggota keluarga yang telah wafat. Untuk kasus ini, ahli waris dapat mengajukan permohonan dengan syarat tambahan seperti akta kematian dan dokumen yang membuktikan hubungan kekeluargaan seperti Kartu Keluarga (KK) atau Akta Kelahiran.

Sementara itu, bagi sektor korporasi, pinjaman modal usaha sering kali memerlukan pengecekan riwayat kredit badan usaha. Permintaan ini hanya boleh diajukan oleh pengurus yang sah, biasanya setingkat Direktur. Dokumen tambahan yang diperlukan mencakup NPWP badan usaha, akta pendirian, serta anggaran dasar terakhir yang telah disahkan. Prosedur swafoto tetap berlaku bagi direktur yang mengajukan sebagai bentuk verifikasi otoritas.

Membaca Laporan SLIK: Memahami Skor Kredit Anda

Setelah menerima email dari OJK, Anda akan mendapatkan dokumen PDF yang berisi daftar seluruh pinjaman yang pernah Anda ambil. Dalam dokumen tersebut, perhatikan bagian “Kualitas Kredit”. Di Indonesia, skor ini biasanya dibagi menjadi lima level kolektibilitas:

- Kol 1 (Lancar): Anda selalu membayar cicilan tepat waktu tanpa ada tunggakan. Ini adalah skor ideal.

- Kol 2 (Dalam Perhatian Khusus): Terdapat tunggakan pembayaran antara 1 hingga 90 hari.

- Kol 3 (Kurang Lancar): Tunggakan sudah mencapai 91 hingga 120 hari.

- Kol 4 (Diragukan): Tunggakan berada di rentang 121 hingga 180 hari.

- Kol 5 (Macet): Tunggakan sudah melampaui 180 hari. Jika berada di level ini, besar kemungkinan pengajuan kredit Anda di masa depan akan ditolak oleh bank mana pun.

Kesimpulan: Jaga Reputasi Finansial Anda Sejak Dini

Memiliki akses mudah untuk mengecek utang pribadi secara online adalah fasilitas luar biasa yang harus dimanfaatkan dengan bijak. Dengan mengetahui posisi finansial Anda, Anda bisa lebih disiplin dalam mengelola pengeluaran dan memastikan bahwa nama baik Anda tetap terjaga di mata lembaga keuangan. Jangan biarkan tunggakan kecil merusak peluang besar Anda di masa depan untuk memiliki rumah impian atau mengembangkan bisnis.

Ingatlah bahwa reputasi finansial adalah aset yang tidak terlihat namun sangat berharga. Jika Anda menemukan ketidaksesuaian data dalam laporan SLIK, segera hubungi lembaga keuangan terkait untuk melakukan klarifikasi dan perbaikan data. Tetap waspada, tetap terinformasi, dan jadilah debitur yang cerdas bersama informasi terkini dari kami.

Strategi Belanja Cerdas di Transmart Full Day Sale 2026: Pesta Diskon Gede-Gedean Kembali Hadir

Kabar Gembira bagi Warga Matahari Terbit: Harga Beras di Jepang Akhirnya Melandai Setelah Penantian 3,5 Tahun

Gebrakan Baru Allo Bank: Jadi Bank Pertama di Dunia yang Terintegrasi dengan Weverse untuk Top Up Jelly

Strategi Cerdas Membeli Mobil Tanpa Terjebak Masalah Finansial: Panduan Lengkap dari TotoNews

Eksperimen Berbahaya: Viral Paracetamol untuk Pupuk Cabai, Kementan Beri Peringatan Keras bagi Petani

Menakar Masa Depan Indonesia di Panggung Emerging Market: Antara Prestasi dan Rapor Merah MSCI

Akselerasi Infrastruktur: 10 Ruas Tol Baru di Jawa dan Sumatera Siap Beroperasi Akhir 2026

IHSG Berhasil Parkir di Zona Hijau: Mengulas Dinamika Pasar Modal di Tengah Volatilitas Global

Magnet Ekonomi Indonesia Makin Kuat: Investor Global Berebut Lahan di Kawasan Ekonomi Khusus, Komitmen Modal Tembus Rp 557 Triliun

PLN Buka Suara Terkait Gangguan Listrik di Pulau Jawa: Analisis Penyebab dan Upaya Pemulihan Sistem

Angin Segar Perdamaian AS-Iran: Menanti Kepastian Nasib Kapal Tanker Pertamina di Selat Hormuz